Дата: 05.11.2025 16:30:12

Октябрь подтянул авторынок, но годовые показатели по-прежнему низкие

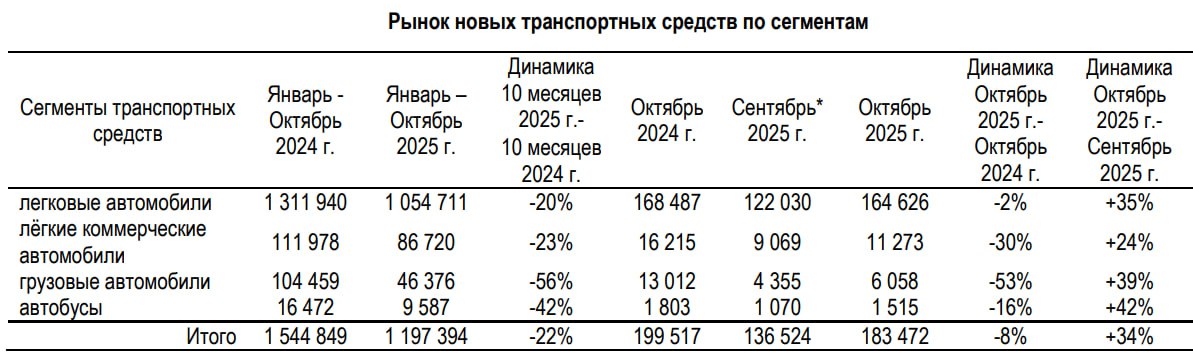

По данным Минпромторга, в октябре 2025 года в России реализовано 183 472 новых транспортных средства, что на 8% меньше, чем год назад, но на 34% больше, чем в сентябре текущего года.

Лидером по объему продаж среди всех транспортных средств стали легковые автомобили: 164 626 шт., всего на 2% ниже октября 2024-го и на 35% выше сентября. Легкие коммерческие автомобили показали продажи на уровне 11 273 шт., что дает спад 30% год-к-году и прибавку 24% месяц-к-месяцу. Грузовые автомобили закрыли прошлый месяц на уровне 6 058 шт., а это -53% к октябрю прошлого года и +39% к сентябрю 2025-го. На рынке автобусов зафиксирован показатель на уровне 1 515 шт. (-16% к октябрю 2024-го и + 42% к сентябрю). В накопленном итоге за январь—октябрь рынок составляет 1 197 394 шт., что на 22% ниже прошлогодней базы: легковые — 1 054 711 шт. (-20%), LCV — 86 720 шт. (-23%), грузовые — 46 376 шт. (-56%), автобусы — 9 587 шт. (-42%). Картина простая: октябрь дал ощутимое восстановление к сентябрю, но годовая динамика остается отрицательной во всех сегментах, особенно в тяжелом транспорте.

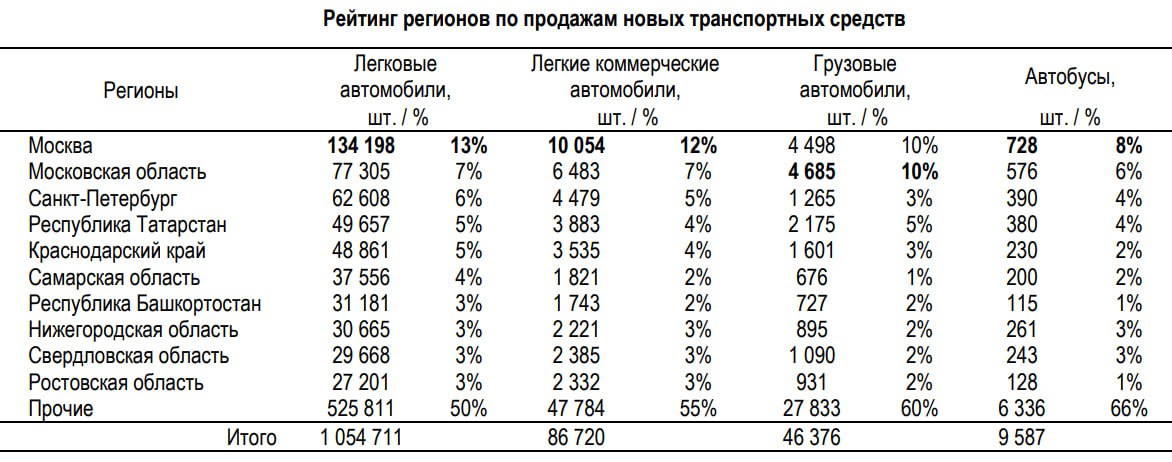

Региональная карта ожидаемо концентрируется вокруг московской агломерации, но по тяжелым классам влияние индустриальных регионов заметно выше. По легковым за десять месяцев лидирует Москва (134 198 шт. и 13% авторынка), далее идут Московская область ( 77 305 шт. и доля в 7%), Санкт-Петербург (62 608 шт. и 6%). Отметим также сильные позиции у Татарстана и Краснодарского края, при этом на «прочие» регионы приходится половина продаж, что подтверждает широкую территориальную базу спроса. В LCV картина близкая к рынку легковых авто: Москва: 10 054 шт. (12%), Московская область: 6 483 шт. (7%), Санкт-Петербург: 4 479 шт. (5%), за ними Татарстан и Краснодарский край, а «прочие» формируют 55% рынка, что для малотоннажки логично, так как спрос более распределен по территориям. У грузовых автомобилей акцент смещается. Лидирует Московская область (4 685 шт. и 10% рынка), следом идет Москва (4 498 шт. и те же 10%), а далее Татарстан (2 173 шт. и 5%). Кроме того, заметны Краснодарский край и несколько производственно-логистических субъектов, а еще 60% продаж остаются за «прочими», что отражает роль региональных проектов и межрегиональной логистики. В автобусах распределение еще более «мелкое»: Москва — 728 шт. (8%), Московская область — 576 шт. (6%), Санкт-Петербург — 390 шт. (4%), Татарстан — 358 шт. (4%), и две трети рынка формируют «прочие», то есть обновление происходит точечно у заказчиков по всей стране.

Добавим, что октябрьская "оттепель” видна почти во всех типах ТС, однако она пока не переламывает годовой тренд: рынок легковых автомобилей вышел почти на прошлогодний месячный уровень, тогда как LCV, грузовые машины и автобусы сохраняют двузначные минусы к октябрю 2024-го. Годовой показатель авторынка, как считают аналитики “Автостат Инфо”, будет зависит от того, сможет ли легковой сегмент удержать октябрьский темп в ноябре—декабре, а также от того, как поведет себя корпоративный спрос на рынке LCV на фоне сезонных пиков доставки, и продолжится ли восстановление у грузовиков после низкой базы сентября.

Другие новости