Дата: 09.09.2025 17:14:13

Рынок грузовиков просел на 56%

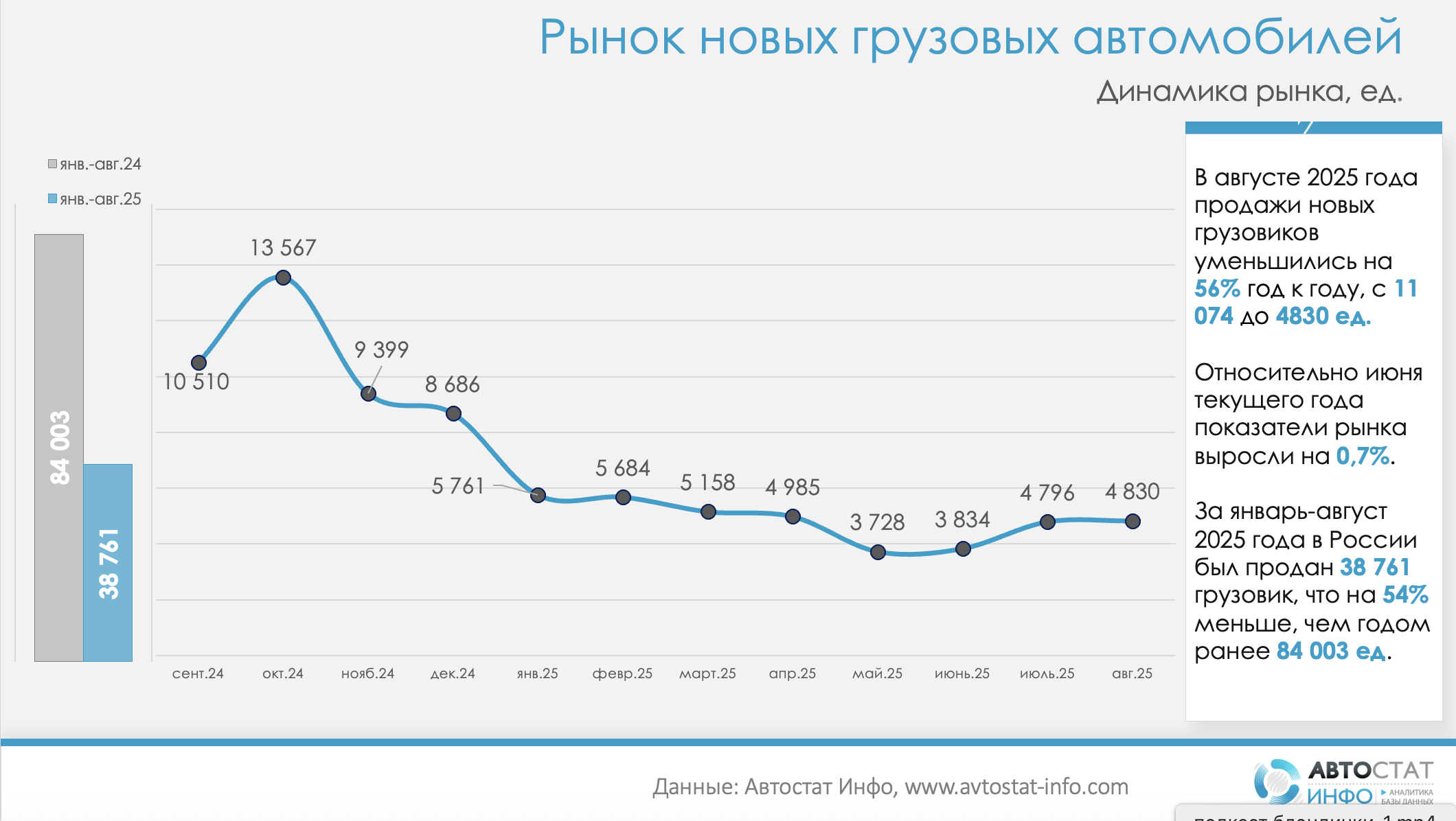

По данным «Автостат Инфо», в августе 2025 года российский рынок новых грузовых автомобилей сократился на 56% год к году — с 11 074 до 4 830 штук. К июлю зафиксирован технический рост лишь на 0,7% (с 4 796 шт.). Накопительно за январь–август продано 38 761 грузовик, что на 54% меньше прошлогоднего уровня 84 003 единиц. По динамике хорошо видно, что после весеннего «дна» рынок остается в узком диапазоне без признаков устойчивого восстановления.

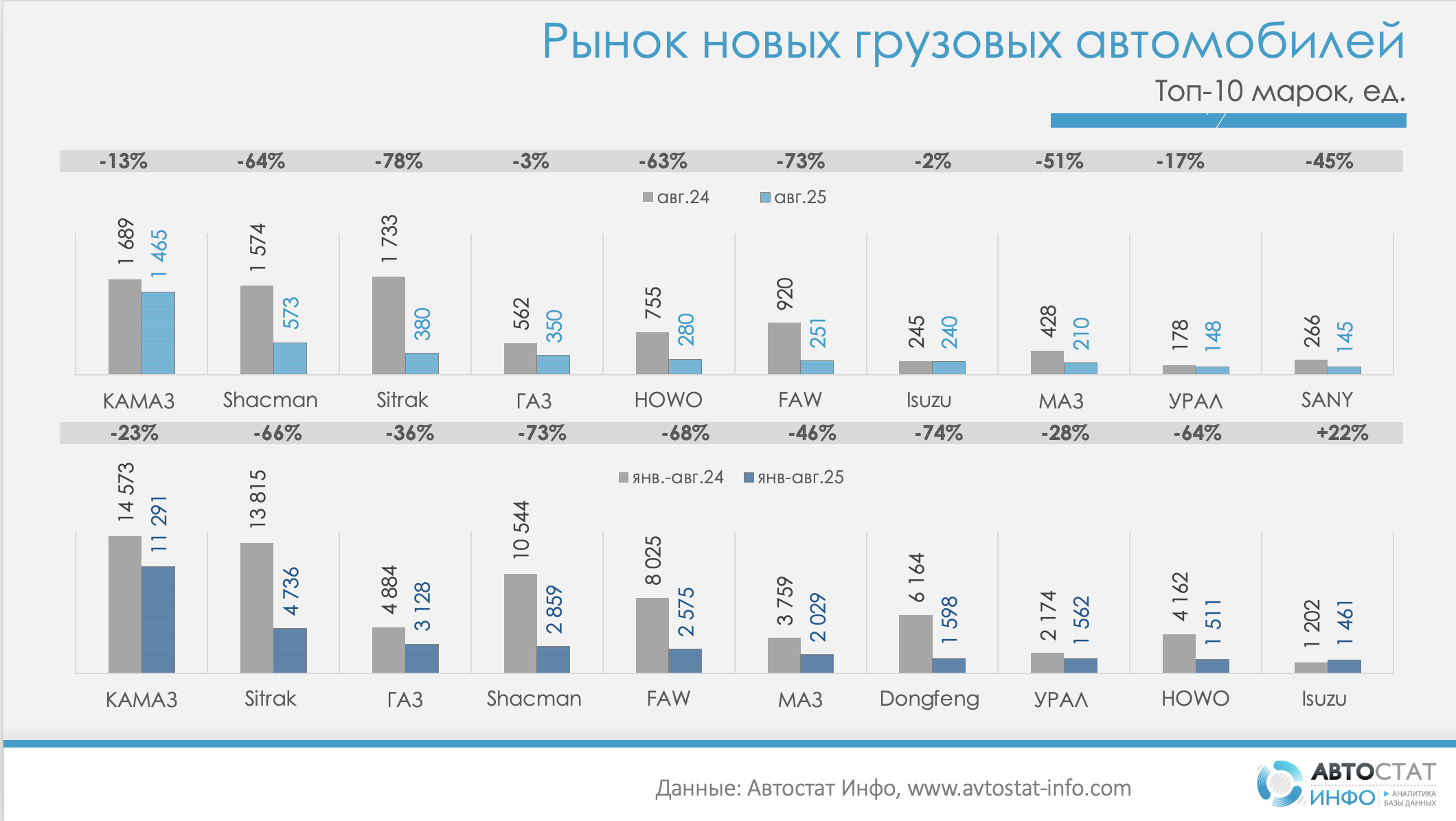

Структура августа показывает мягкую, но важную перестройку сил. КАМАЗ уверенно занял первое место с 1 465 машинами и долей около 30% от месячного объема. Далее — Shacman (573 шт., ~12%), Sitrak (380 шт., ~8%), ГАЗ (350 шт., ~7%), HOWO (280 шт., ~6%), FAW (251 шт., ~5%), Isuzu (240 шт., ~5%), МАЗ (210 шт., ~4%), Урал (148 шт., ~3%) и SANY (145 шт., ~3%). Почти все ключевые марки показали двузначное падение к августу-2024: Shacman −64%, Sitrak −78%, HOWO −63%, FAW −73%, МАЗ −51%, Урал −17%. Исключения редки: SANY прибавил 22% на низкой базе, а КАМАЗ просел умеренно (−13%), усилив доминирование на фоне общего сжатия импорта и более стабильной локальной поставки.

Кумулятивно за восемь месяцев лидером также остается КАМАЗ (более 10 тыс. шт., порядка четверти рынка). Китайские бренды, задававшие тон в 2024 году, сильно откатились: Shacman 10,5 тыс. машин год назад против ~2,9 тыс. ед. сейчас, FAW 8,0 тыс. шт. против ~2,6 тыс. шт., Dongfeng 6,2 тыс. против ~1,6 тыс., HOWO 4,2 тыс. против ~1,5 тыс. Урал удерживает более чем полторы тысячи за период, ГАЗ — около 2,9 тыс. Несмотря на резкое падение, китайская группа сохраняет заметную долю, но ее вклад теперь менее равномерен и зависит от отдельных моделей и поставочных окон.

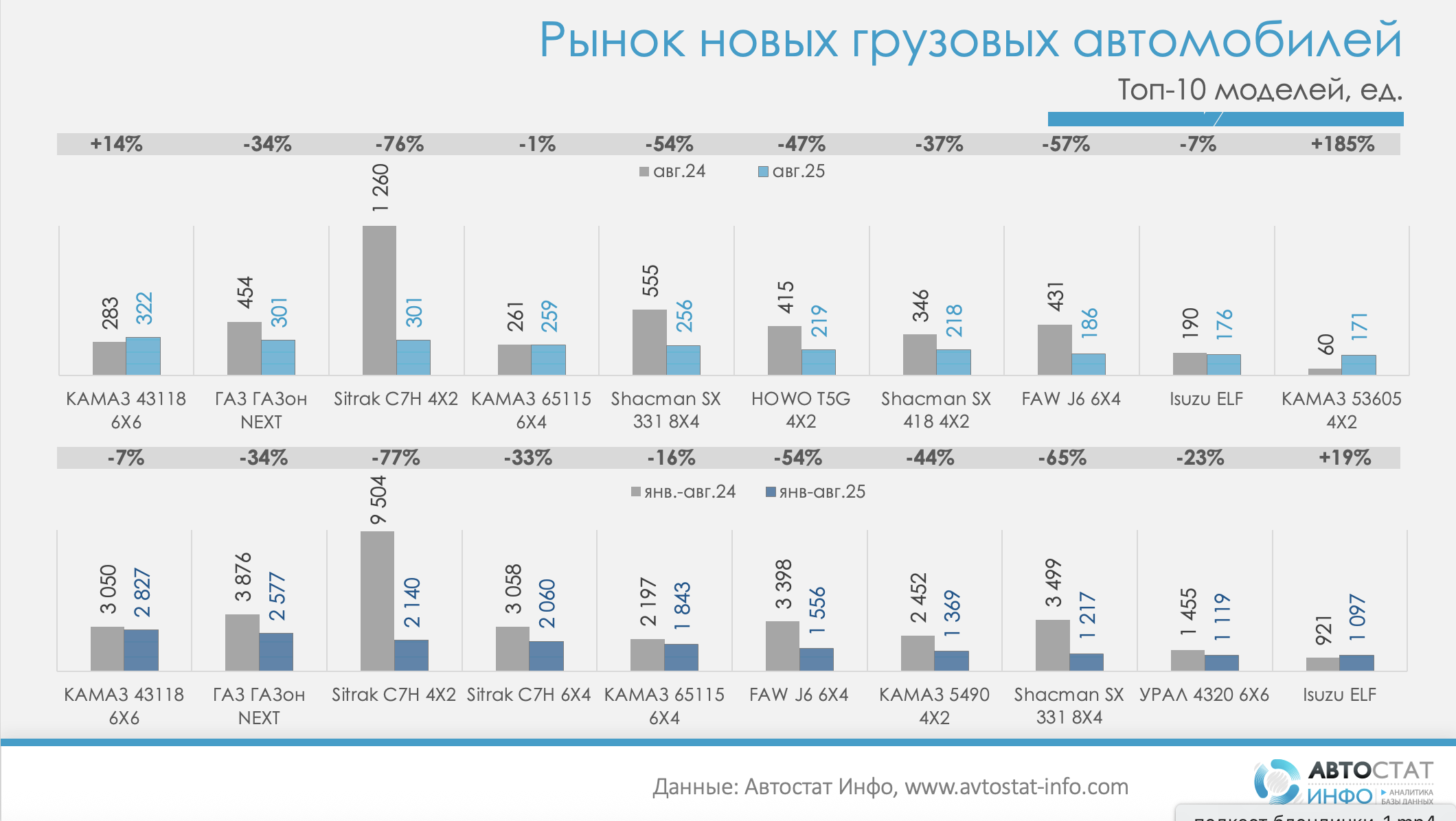

Модельный срез подтверждает ту же логику. В августе единственным крупным победителем стал КАМАЗ 43118 6×6 (322 шт., +14% год к году) и особенно КАМАЗ 53605 4×2 (171 шт., +185%). Почти все «тяжелые» китайские тягачи просели: Sitrak C7H 4×2 (до 301 шт., −76%), Shacman SX 331 8×4 (до 256, −54%), HOWO T5G 4×2 (до 219, −47%), FAW J6 6×4 (до 186, −57%). ГАЗ ГАЗон NEXT снизился до 301 шт. (−34%). За январь–август картина сходная: КАМАЗ 43118 — 2 827 шт. (−7% к прошлому году), ГАЗон NEXT — 2 577 ед. (−34%), Sitrak C7H 4×2 — 2 140 (−77%), КАМАЗ 65115 — 1 843 ед. (−16%). Позитивные исключения — Isuzu ELF: 176 шт. в августе (−7% г/г), но 1 097 шт. за восемь месяцев (+19%), и УРАЛ 4320 6×6 — 1 119 шт. за период (−23%), сохраняет стабильное место в первой десятке.

По мнению аналитиков "Автостат Инфо", спрос на рынке новых грузовых машин остается стянутым из-за более жестких условий лизинга и кредитования, переоценки проектов в строительстве и логистике, а также большей волатильности поставок. Локальные производители выигрывают за счет доступности, сервисного плеча и участия в госзакупках; импорт сохраняется, но уже не является тем драйвером, что в 2024 году. Осенью фактор сезонных закупок может поддержать цифры, однако для разворота тренда нужно улучшение финансирования парка и стабилизация логистики по компонентам. В краткосрочном горизонте базовый сценарий — боковой коридор с доминированием КАМАЗа и точечными всплесками по отдельным моделям у китайских брендов при выходе разовых партий.

Другие новости