Дата: 10.07.2025 09:22:48

Продажи грузовиков в России обрушились вдвое

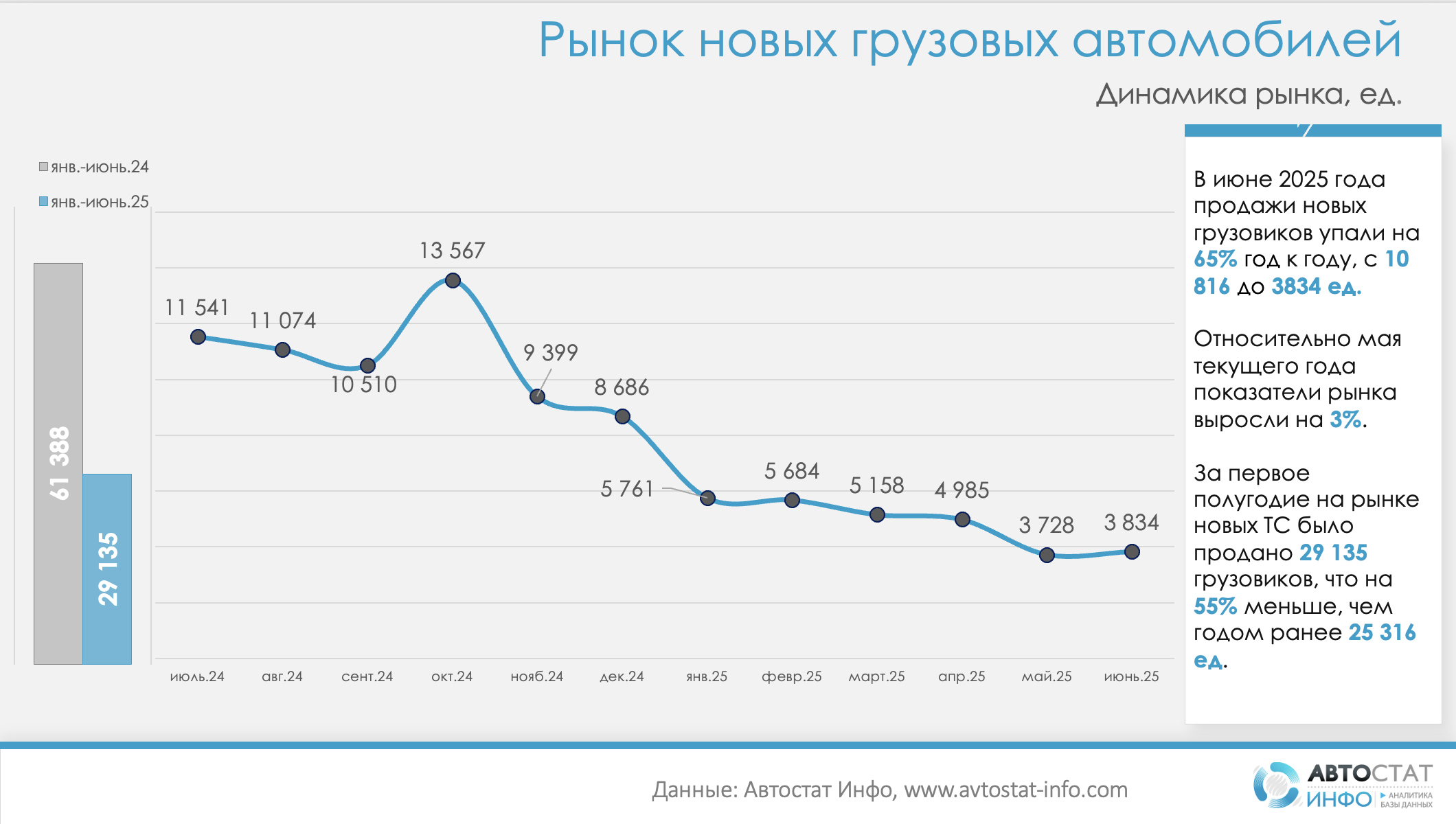

Рынок новых грузовых автомобилей в России завершил первое полугодие 2025 года с резким падением. По данным "Автостат Инфо", за январь–июнь в стране было реализовано всего 29,1 тыс. новых грузовиков, что на 55% меньше, чем за тот же период прошлого года. Такая просадка зафиксирована практически по всем основным маркам и моделям, включая лидеров сегмента. Критическим оказался и результат июня: 3 834 единицы, на 65% меньше по сравнению с июнем 2024 года. При этом по отношению к маю рынок даже немного подрос — на 3%, но это не меняет общей нисходящей тенденции.

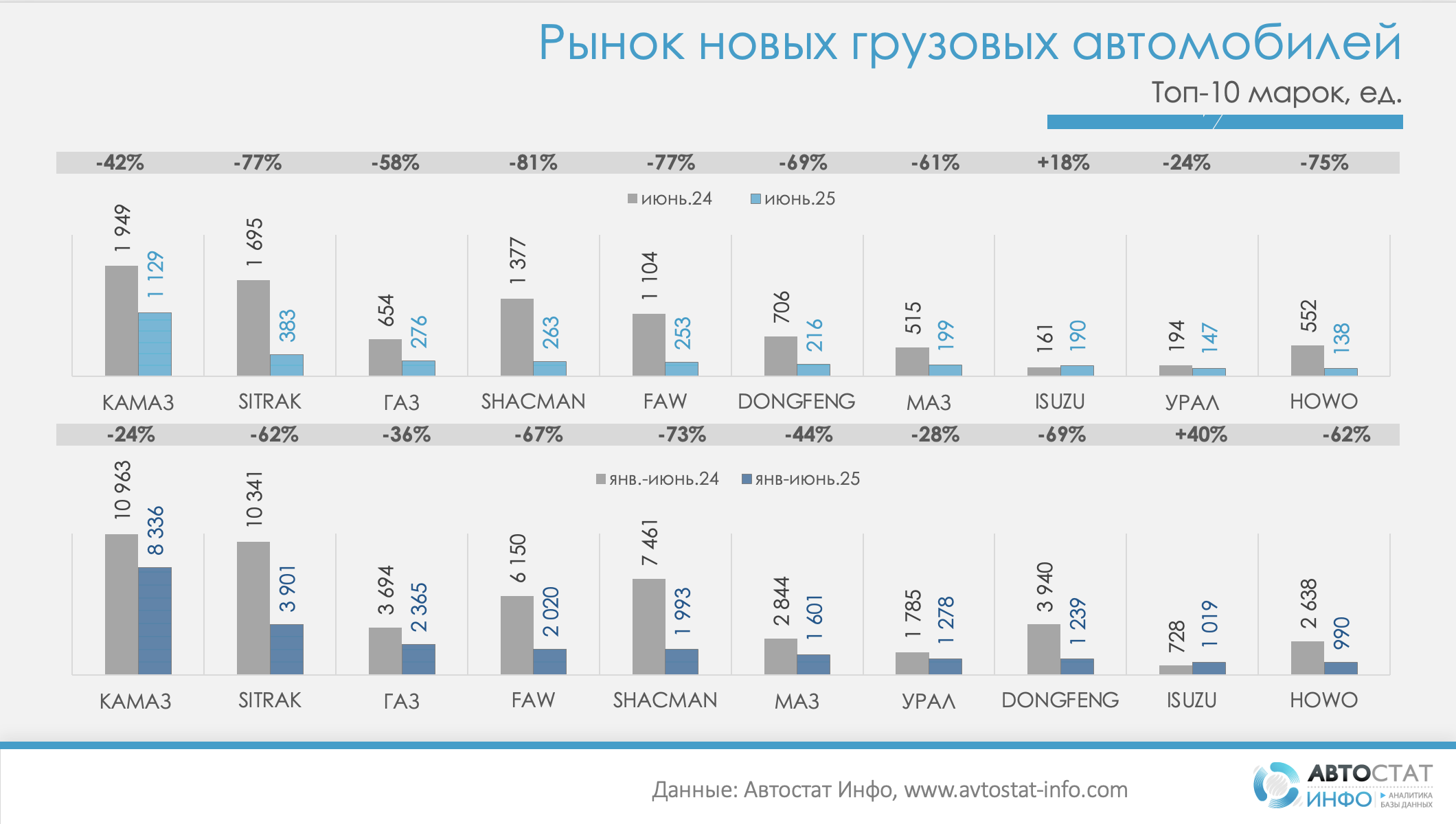

Наиболее выраженное падение за полугодие демонстрируют китайские марки: SITRAK (-62%), FAW (-67%), SHACMAN (-73%) и HOWO (-62%) — с двукратным и даже трёхкратным снижением продаж. В российском лагере положение чуть устойчивее: КАМАЗ просел на 24%, ГАЗ — на 36%, УРАЛ — на 28%, а МАЗ — на 44%. При этом единственной маркой, показавшей заметный прирост, стал УРАЛ, прибавивший 40% за счёт точечной закупочной активности и стабильных отгрузок. Относительно июня 2024 года картина еще более контрастная: падение на 77–81% наблюдается у SHACMAN, FAW, SITRAK, DONGFENG и HOWO, а у ISUZU и ГАЗа — около 60%. Даже КАМАЗ, сохранявший лидерство, сократил отгрузки на 42%.

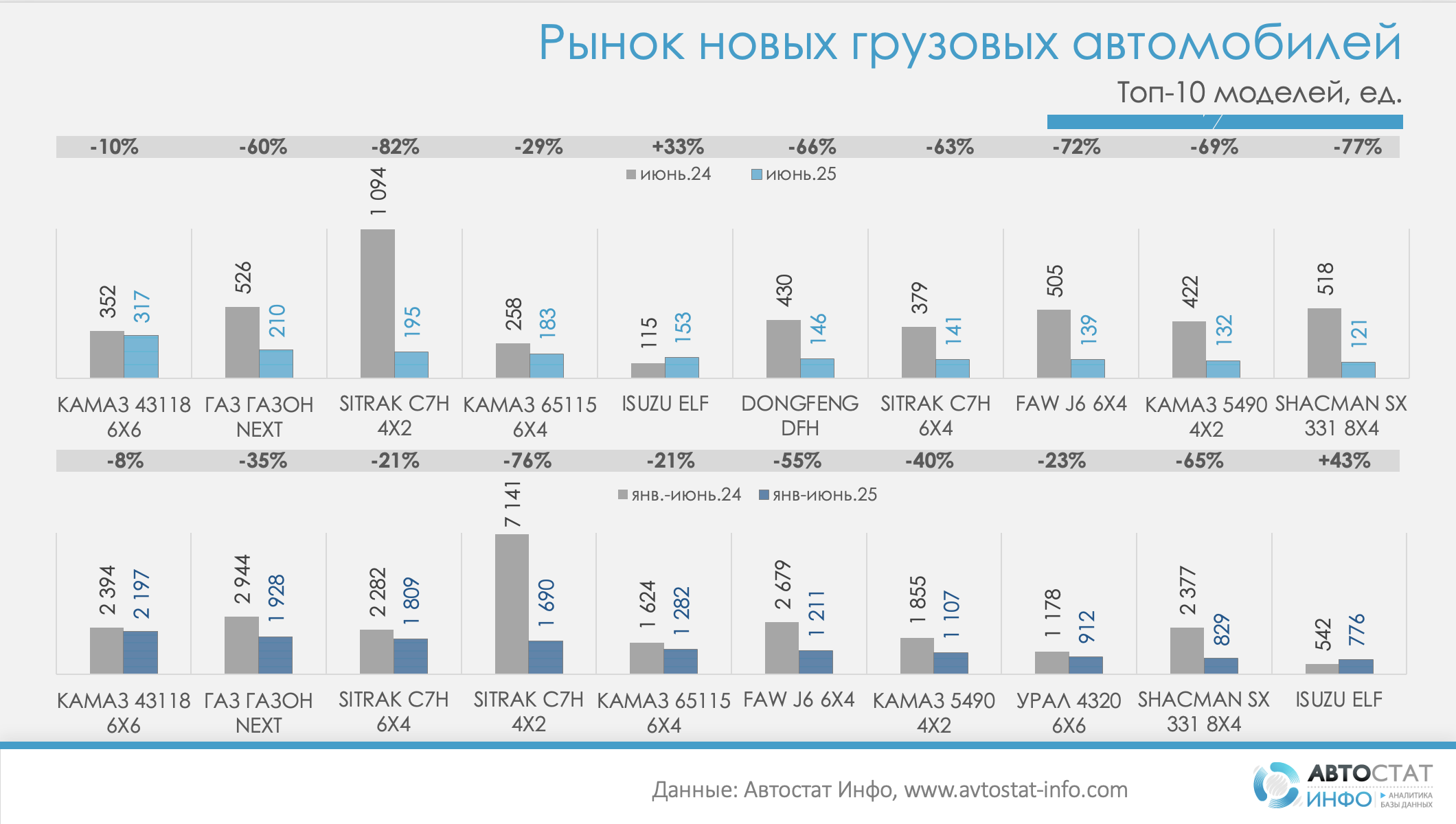

В разрезе моделей картина столь же драматична. За первое полугодие 2025 года продажи всех топовых моделей, кроме SHACMAN SX331 8x4 (+43%), снизились. Больше других пострадали SITRAK C7H 4x2 (-76%), КАМАЗ 65115 (-21%) и FAW J6 6x4 (-55%). Среди причин столь резкого падения — сворачивание части инфраструктурных госпрограмм, ужесточение условий лизинга, удорожание кредитных инструментов и рост логистических издержек, особенно для импорта из Китая.

Изменения в структуре рынка также наглядны. У КАМАЗа сохранилось лидерство, но его доля в июне 2025 года заметно сократилась. Доля SITRAK, SHACMAN и FAW также сократилась — их позиции заметно ослабли, как в месячной, так и в полугодовой ретроспективе. Одновременно усилилась относительная доля УРАЛа, ISUZU и отдельных моделей КАМАЗа, таких как 43118, которые продемонстрировали меньшую чувствительность к рыночному спаду. На уровне моделей выровнялись позиции между отечественными и китайскими грузовиками, но не за счёт роста российских, а за счёт обвального снижения спроса на китайский импорт.

Таким образом, рынок новых грузовиков в первой половине 2025 года оказался под наибольшим давлением среди всех сегментов коммерческой техники. Несмотря на краткосрочный рост в июне, общая динамика остается глубоко отрицательной, и восстановление отрасли возможно лишь при улучшении макроэкономических условий и возобновлении целевых программ поддержки автопарков.

Другие новости