На главную →

Новости

→ Авторынок России в первом квартале: восстановление есть, но только в одной полосе

Дата: 06.04.2026 10:21:20

Авторынок России в первом квартале: восстановление есть, но только в одной полосе

По данным «Автостат Инфо», март 2026 года показал, что рынок новых транспортных средств заметно оживился, тогда как вторичный авторынок продолжил расти более спокойно и без резких скачков. Такое сочетание выглядит главным итогом первого квартала: первичный рынок пытается отыгрывать слабую базу и локальные возможности спроса, а вторичный остается более устойчивым, но уже без эффекта ажиотажа.

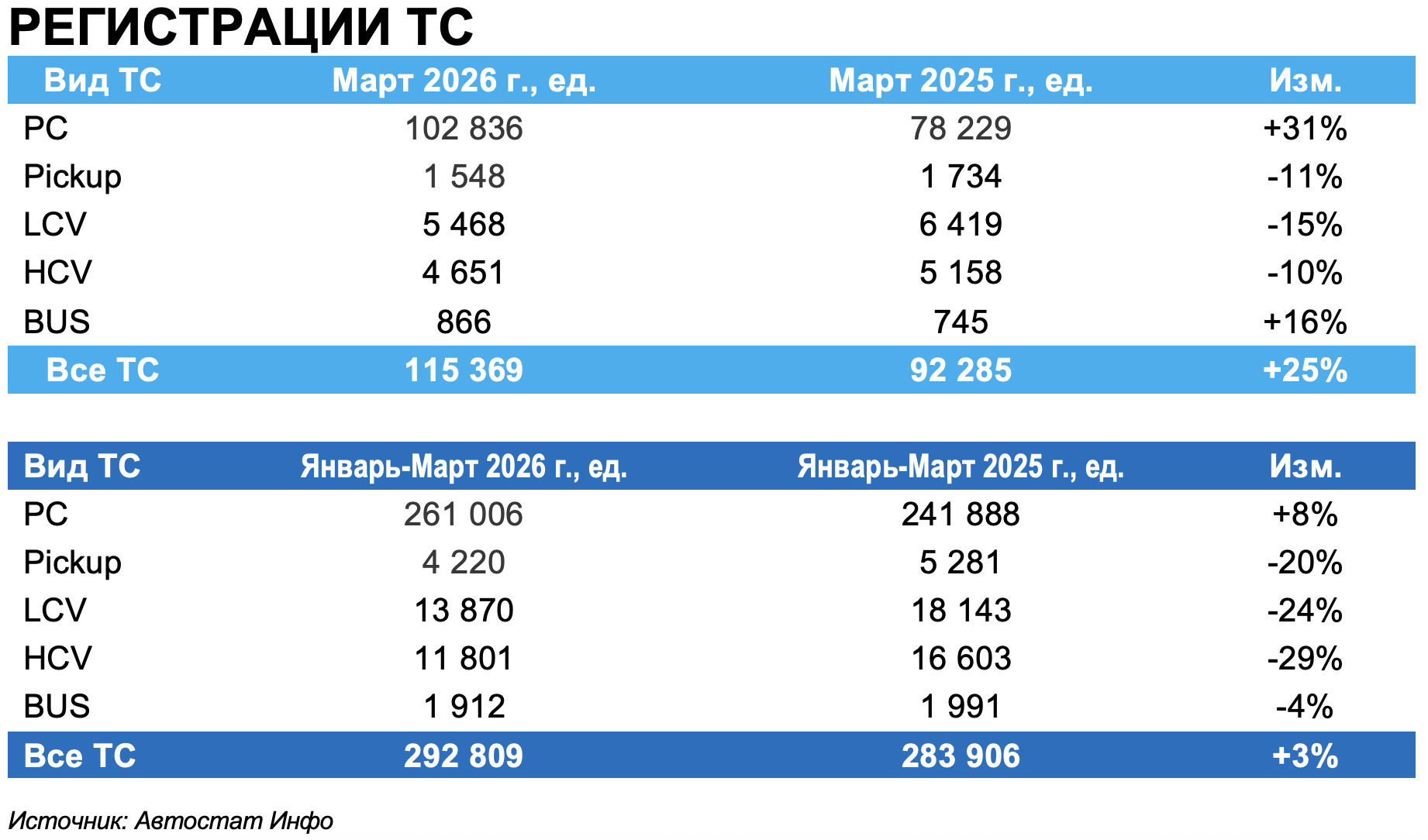

В марте текущего года в России было зарегистрировано 115 369 транспортных средств, что на 25% больше, чем годом ранее. Основной вклад здесь дали легковые автомобили: 102 836 единиц против 78 229 в марте 2025 года, то есть плюс 31%. По сути, именно сегмент PC сейчас вытягивает весь первичный рынок вверх. Автобусы тоже показали положительную динамику, прибавив 16%, но в абсолютных объемах это небольшой сегмент — 866 машин. Все остальные категории в марте остались в минусе: пикапы сократились на 11%, LCV — на 15%, HCV — на 10%. Видно, что восстановление рынка новых ТС в России идет не фронтально, а очень избирательно, и пока касается прежде всего легковых автомобилей.

За январь–март 2026 года в стране зарегистрировано 292 809 новых транспортных средств против 283 906 годом ранее, то есть общий рынок вырос всего на 3%. И этот скромный итог полностью контрастирует с внутренней структурой: легковые автомобили выросли на 8%, до 261 006 штук, а все остальные сегменты ушли в минус. Пикапы сократились на 20%, LCV — на 24%, HCV — на 29%, автобусы — на 4%. Иначе говоря, рынок новых ТС формально находится в плюсе, но фактически этот плюс обеспечен одним-единственным сегментом. Коммерческая техника пока не подтверждает сценарий широкого экономического оживления и, напротив, указывает на сдержанное поведение бизнеса.

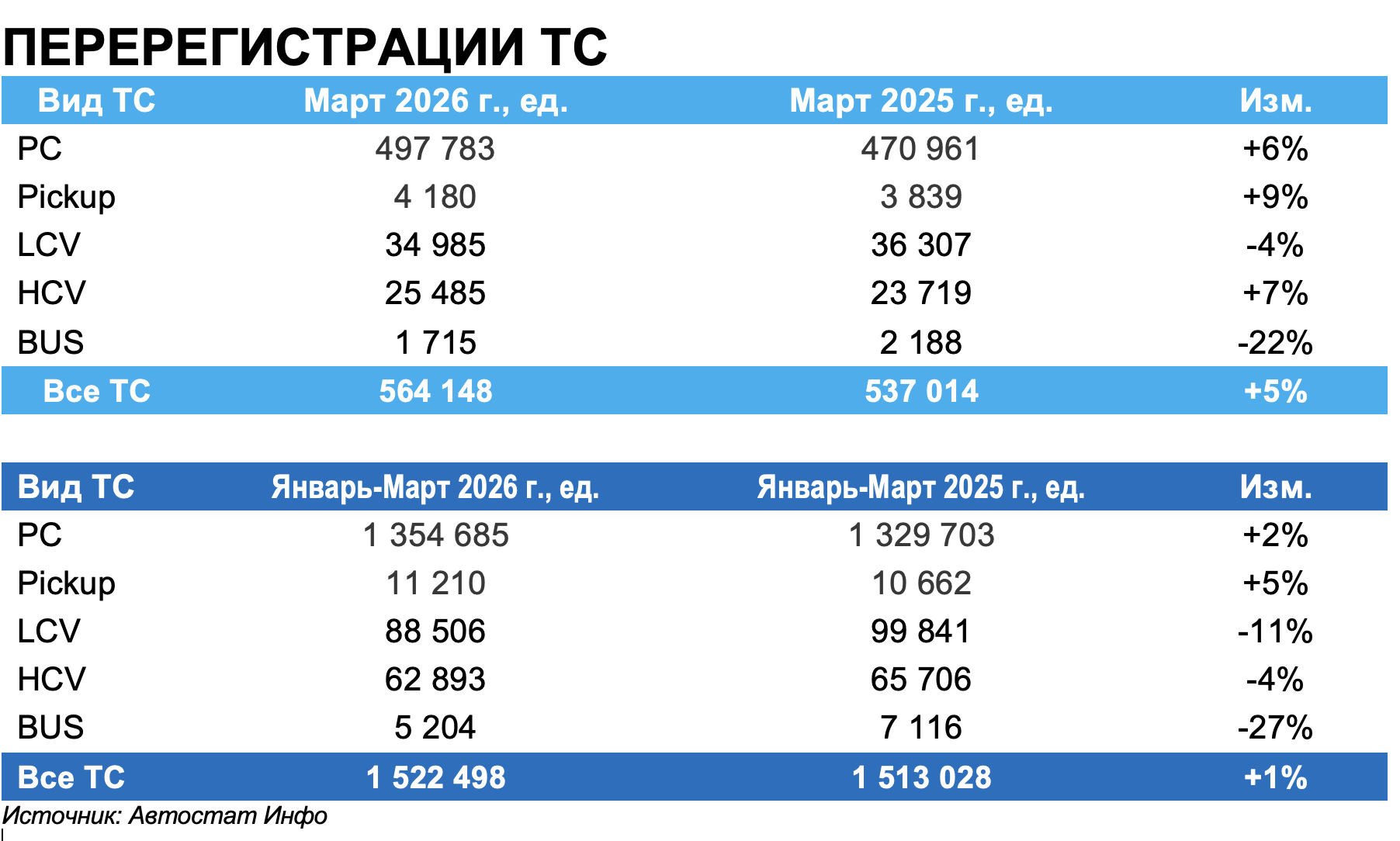

На вторичном рынке ситуация выглядит иначе. В марте 2026 года объем перерегистраций составил 564 148 единиц против 537 014 ед. годом ранее (рост на 5%). Здесь тоже лидируют легковые автомобили: 497 783 единицы, плюс 6% год к году. Пикапы прибавили 9%, HCV — 7%, а вот LCV снизились на 4%, автобусы — сразу на 22%. То есть вторичный рынок показывает лучшую устойчивость, чем первичный, но и здесь есть слабые зоны, прежде всего в пассажирском и легком коммерческом транспорте.

По итогам января–марта вторичный рынок в целом вырос лишь на 1%, до 1 522 498 перерегистраций. Легковые автомобили прибавили 2%, пикапы — 5%, тогда как LCV сократились на 11%, HCV — на 4%, автобусы — на 27%. Эта конфигурация означает, что базовый потребительский спрос в стране сохраняется: люди продолжают покупать и перепродавать легковые автомобили, а также в определенной степени пикапы. Но корпоративный и инфраструктурный спрос остается более слабым, и это уже считывается как отражение более осторожной деловой среды.

Как отмечают в «Автостат Инфо», в начале 2026 года российский автомобильный рынок растет не как единая система, а как набор сегментов с разной скоростью и разной логикой поведения. Новые легковые автомобили восстанавливаются заметно быстрее остальных и тащат за собой общий итог первичного рынка. Вторичка, в свою очередь, остается главным стабилизатором — без прорывов, но с понятной устойчивостью. А вот коммерческие сегменты и на первичке, и на вторичке выглядят слабее.

Другие новости