Дата: 03.03.2026 07:37:10

Новый баланс авторынка: в январе Россия почти сравнялась с Китаем

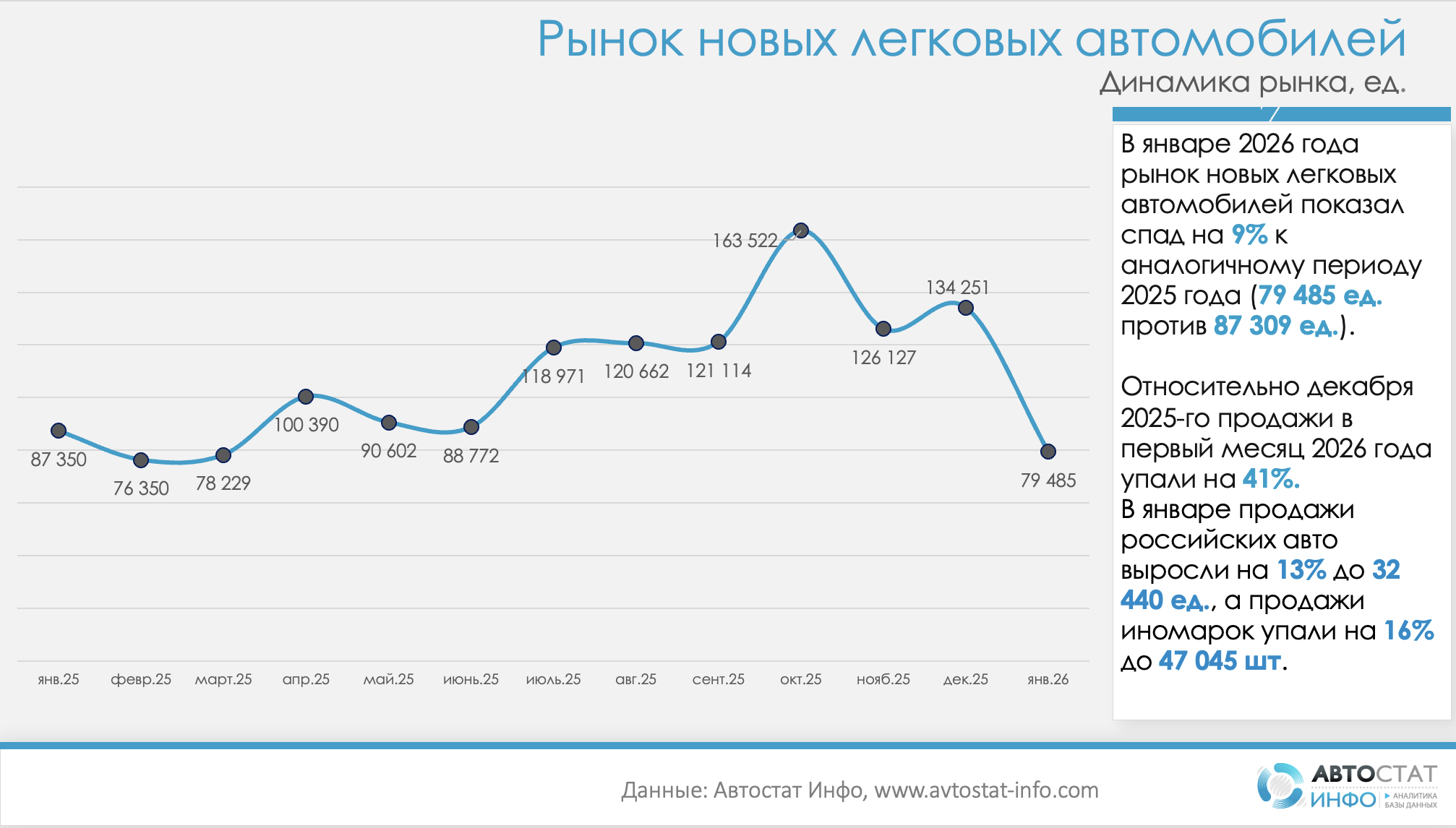

По данным «Автостат Инфо», январь 2026 года на российском рынке новых легковых автомобилей оказался месяцем охлаждения после очень сильного финала прошлого года. Объем регистраций составил 79 485 машин против 87 309 в январе 2025-го, то есть рынок снизился на 9% год к году. При этом к декабрю 2025-го спад еще заметнее — минус 41%. Такая динамика выглядит не как локальная просадка отдельного сегмента, а как резкое возвращение спроса с декабрьских пиков к более сдержанному, «рабочему» уровню.

Январский результат логично продолжает развилку, с которой рынок вошел в 2026 год. Отметим, что весь 2025 год рынок новых легковых автомобилей в России завершил в минусе, а вторичный рынок, напротив, сохранил рост. На этом фоне январь подтверждает, что новый автомобиль по-прежнему остается более чувствительным к цене, кредитной нагрузке и эффекту переноса спроса между месяцами, чем рынок машин с пробегом.

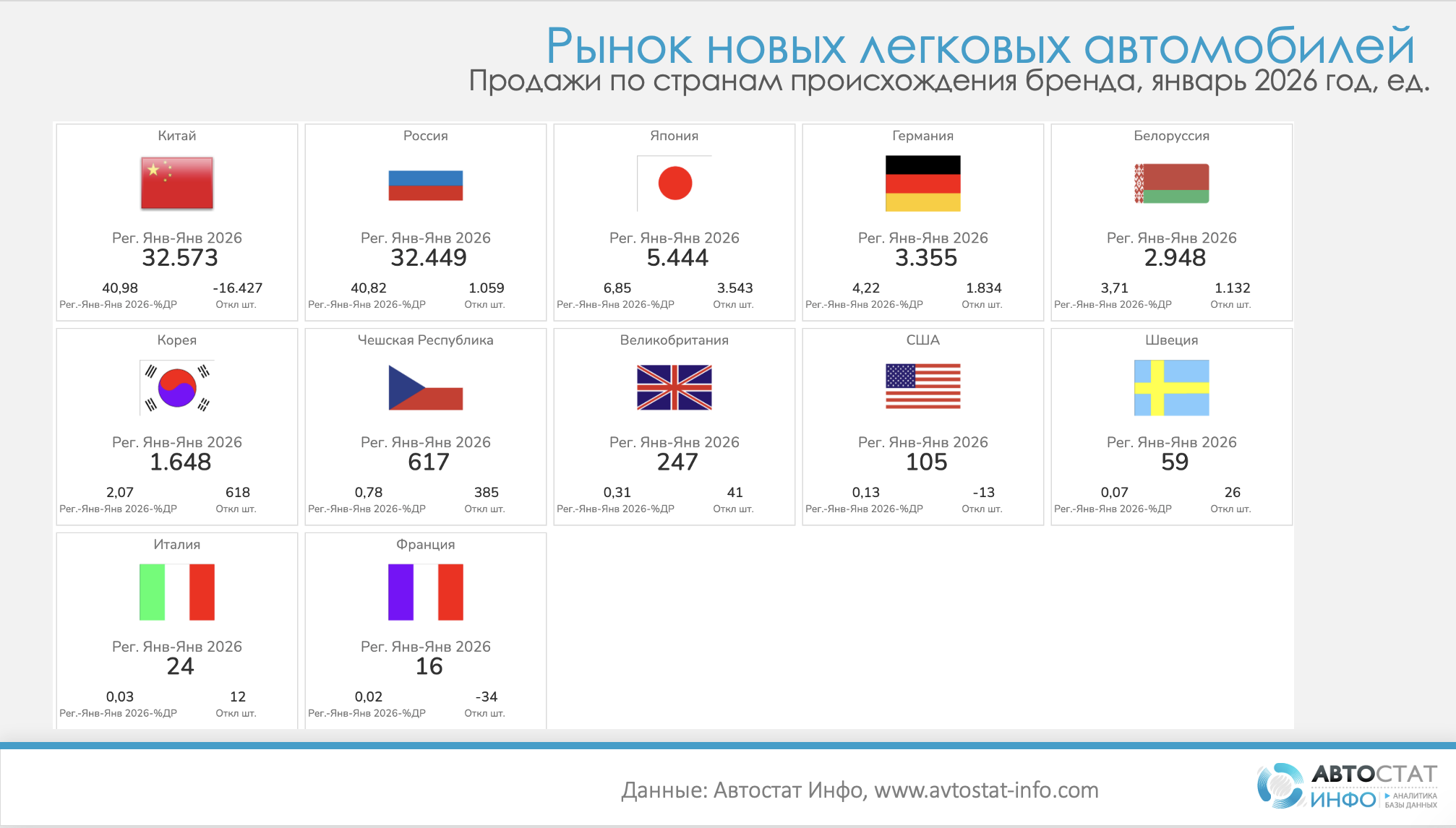

Главное структурное изменение января — почти полный паритет между китайскими и российскими брендами. По странам происхождения бренда Китай формально сохранил первое место: 32 573 регистрации и 40,98% рынка. Но рядом стоит Россия: 32 449 машин и 40,82%. Разрыв между ними минимален — всего 124 автомобиля. При этом динамика у них принципиально разная: китайский блок потерял 16 427 машин к январю прошлого года, тогда как российские марки, наоборот, прибавили 1 059 единиц. Иначе говоря, январское снижение рынка почти целиком сформировано за счет охлаждения спроса на китайские бренды.

Третий важный вывод — заметное расширение роли «второго эшелона» стран происхождения. Японские бренды выросли до 5 444 машин и заняли 6,85% рынка, немецкие — до 3 355 (4,22%), белорусские — до 2 948 (3,71%). Южная Корея также прибавила до 1 648 автомобилей. Это не меняет общей архитектуры рынка, но показывает, что на фоне ослабления китайского доминирования спрос начинает чуть активнее перераспределяться в пользу более диверсифицированного предложения.

Таким образом, январь 2026 года — это не просто месяц снижения на 9%, а месяц смены внутреннего баланса рынка. Спрос стал осторожнее, декабрьский импульс иссяк, а лидерство Китая перестало быть безусловным. Российские бренды усилили позиции и почти сравнялись с китайскими по объему, тогда как сам рынок вошел в год без запаса на ускорение, но с более конкурентной структурой, чем еще несколько месяцев назад.

Другие новости