На главную →

Новости

→ Японцы стареют, китайцы растут: как меняется легковой парк России к 2026 году

Дата: 20.01.2026 10:22:06

Японцы стареют, китайцы растут: как меняется легковой парк России к 2026 году

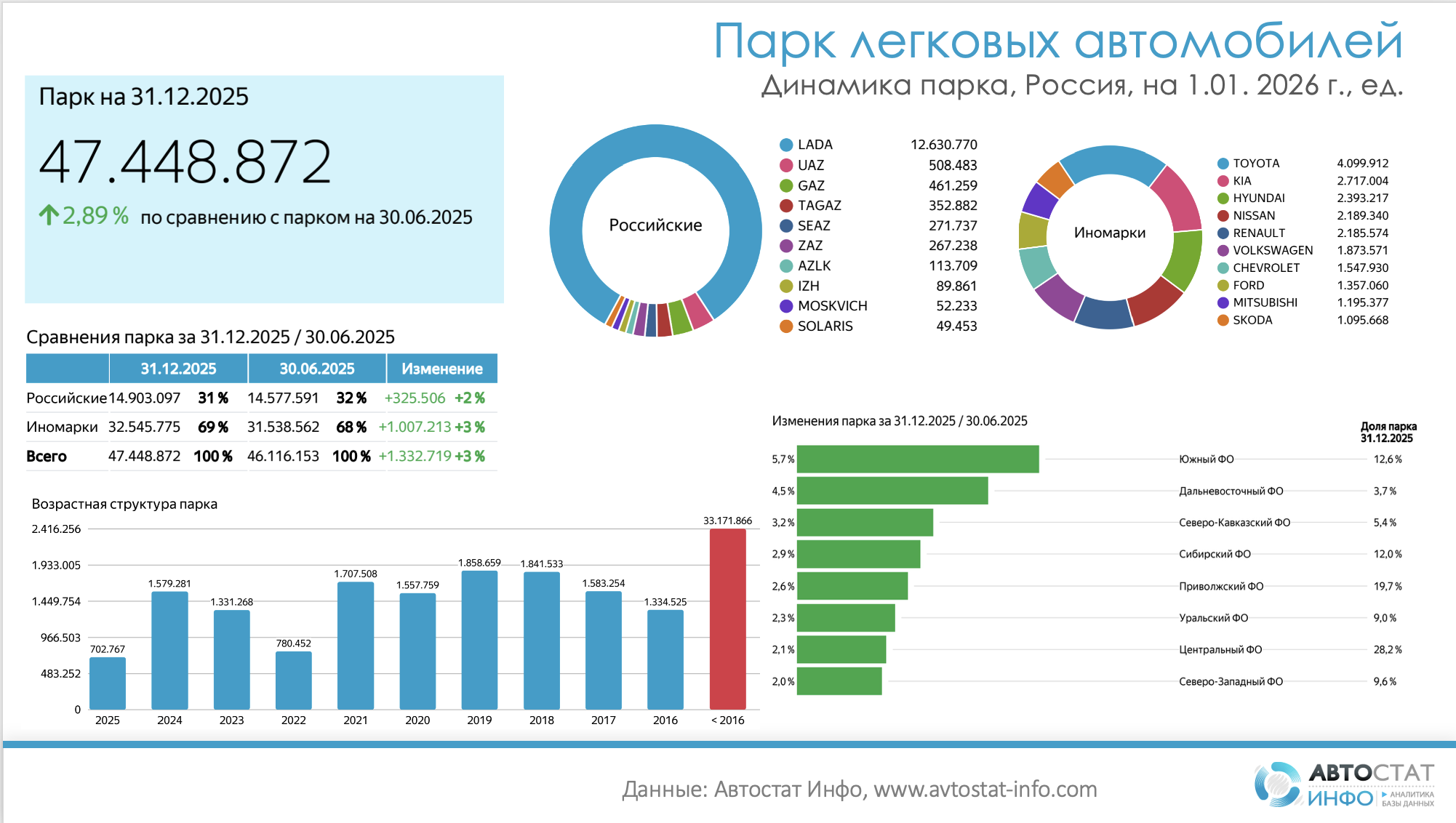

По данным «Автостат Инфо», по состоянию на 1 января 2026 года в России насчитывается 47,45 млн легковых автомобилей, что на 2,89 % больше, чем на середину 2025 года. За полгода парк прибавил 1,33 млн машин

Российские марки сохраняют роль ядра парка, но постепенно отдают долю иномаркам. По состоянию на начало отчетного периода в стране зарегистрировано 14,9 млн отечественных машин (доля в парке - 31%), тогда как иномарок уже 32,5 млн (69%). За полгода российские бренды прибавили около 325 тыс. авто (+2%), иностранные – свыше 1 млн (+3%). Формально лидер «номер один» – Lada с парков в размере 12,63 млн машин. Но по совокупному объему японские, корейские и европейские бренды вместе значительно превосходят российский сегмент.

У японских брендов и «старых» европейцев структура откровенно возрастная: у Toyota из 4,1 млн машин лишь десятки тысяч приходятся на автомобили 2024–2025 годы, основная масса – автомобили 2010-х и начала 2020-х. Похожие профили у Nissan, Volkswagen, Ford, Chevrolet. Это «наследственный» парк, набранный до санкций и прекращения официальных поставок. В ближайшие годы вклад Японии, Европы и США в живой парк будет сокращаться естественным выбытием.

Совсем по-другому выглядят китайские бренды. У Chery, Haval, Geely подавляющая часть парка – автомобили 2021–2025 гг. Например, у Haval более половины машин произведены в 2023–2025 гг., у Geely пик также приходится на 2023–2024 гг. Условно «старого» запаса у них практически нет. Это означает, что в статистике продаж последних лет Китай уже занял значительную долю, но в общей массе зарегистрированного парка его вес пока скромнее, чем у японцев и корейцев.

Отечественный сегмент тоже неоднороден. У Lada огромный хвост моделей «раньше 2016 года» – более 9,5 млн машин, при этом за 2021–2025 гг. марка добавила около 1,4 млн единиц. В топ-30 моделей доминируют классические российские семейства «Лады», Niva и Granta.

Возрастная структура парка подчеркивает эту инерцию. На машины 2016 года выпуска и старше приходится свыше 33 млн единиц, то есть около 70 % всего парка. То есть трансформация парка идет пока внутри стареющего массива: японские и европейские «ветераны» медленно выбывают, их место в новых регистрациях занимают в основном китайские марки и Lada, но до радикальной смены картины еще несколько лет.

Региональный срез тоже важен для понимания будущего спроса. Быстрее всего парк растет в Южном (+5,7 % за полгода) и Дальневосточном (+4,5 %) округах, тогда как в Центральном прибавка около 2,1 %. При этом Центральный округ по-прежнему удерживает почти треть российского парка (28,2 %), а Приволжский – около пятой части. Это значит, что «китайская волна» и обновление парка по странам происхождения брендов в первую очередь видны на юге и востоке, но ключевые объемы сервиса, запчастей и перепродажи еще долго будут формировать центральные и приволжские регионы с их массивом старых Lada, японцев и европейцев.

Другие новости