На главную →

Новости

→ Автобусный рынок на развилке: сентябрьский «плюс» к августу, но 9 месяцев — на минимуме

Дата: 13.10.2025 16:49:18

Автобусный рынок на развилке: сентябрьский «плюс» к августу, но 9 месяцев — на минимуме

По данным «Автостат Инфо», рынок новых автобусов в России в сентябре сократился на 1% год-к-году: с 976 до 966 единиц. При этом к августу зафиксирован небольшой отскок на 3% (с 939 ед. до 966 шт.), что указывает скорее на техническую стабилизацию после слабого лета, чем на перелом тренда. За январь–сентябрь 2025 года продажи упали вдвое — на 51%, с 14 154 до 6 969 единиц, то есть рынок вернулся к уровням «антикризисного» минимума.

С точки зрения помесячной траектории видна характерная «волна»: после провала в январе (около 634 шт.) весенний отскок до апрельских 938 шт. сменился просадкой в июне (595 шт.), а затем — медленным восстановлением к августу (939 ед.) и сентябрю (966 шт.). Это отражает смещение закупочных календарей и более растянутые циклы согласований у публичных заказчиков на фоне высоких ставок и строгой бюджетной дисциплины.

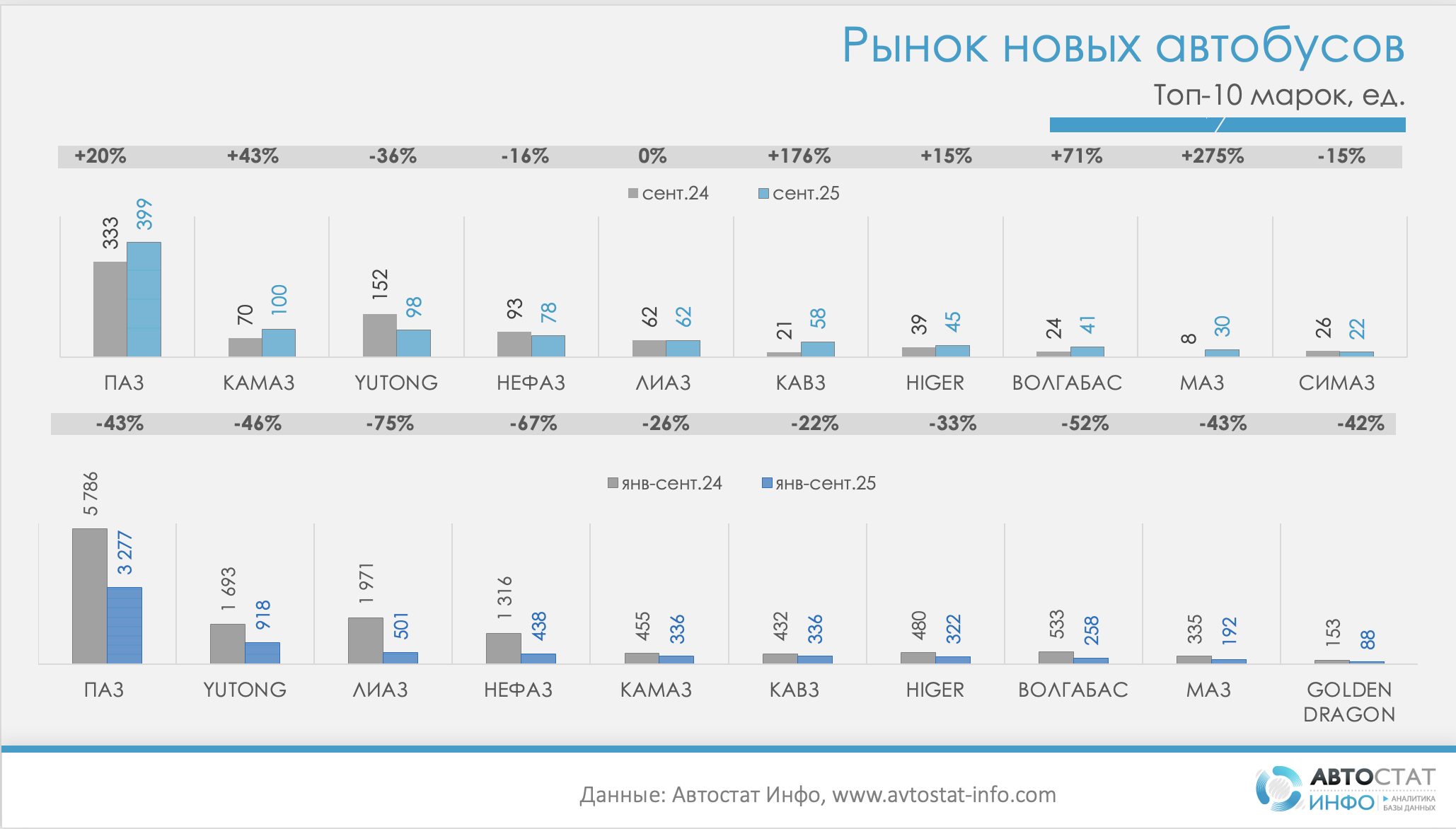

В разрезе брендов сентябрь показал неоднородную картину. ПАЗ прибавил 20% год-к-году (399 против 333 шт.) и сохранил статус системного «якоря» сегмента. КАМАЗ нарастил отгрузки на 43% (100 шт. против 70 шт.), чему помогли адресные поставки моделей для городских и пригородных маршрутов. КАВЗ вырос сразу на 176% (58 ед. против 21 ед.), Волгабас — на 71% (41 ед. против 24ед. ), МАЗ — на 275% (30 ед. против 8 ед.), Higer — на 15% (45 ед. против 39 ед.). Одновременно Yutong просели на 36% (98 ед. против 152 ед.), НЕФАЗ — на 16% (78 ед. против 93 ед.), а СИМАЗ — на 15% (22 ед. против 26 ед.). Суммарно, сентябрьская структура чуть сместилась в пользу российских марок, тогда как доля «большого» импорта сузилась.

Если смотреть длиннее плечо, картина жестче. За 9 месяцев ПАЗ –43% (3 277 шт. против 5 786 ед.), Yutong –46% (918 ед. против 1 693 шт.), ЛиАЗ –75% (501 ед. против 1 971 ед.), НЕФАЗ –67% (438 ед. против 1 316 шт.), КАМАЗ –26% (336 ед. против 455 шт.), КАВЗ –22% (336 ед. против 432 ед.), Higer –33% (322 шт. против 480 шт.), Волгабас –52% (258 шт. против 533 ед.), МАЗ –43% (192 ед. против 335 шт.), Golden Dragon –42% (88 ед. против 153 ед.). То есть даже бренды, показавшие локальный сентябрьский плюс, все равно находятся существенно ниже прошлогодних девятимесячных объемов — показатель эффекта «низкой базы» по месяцу и глубины общего спада по году.

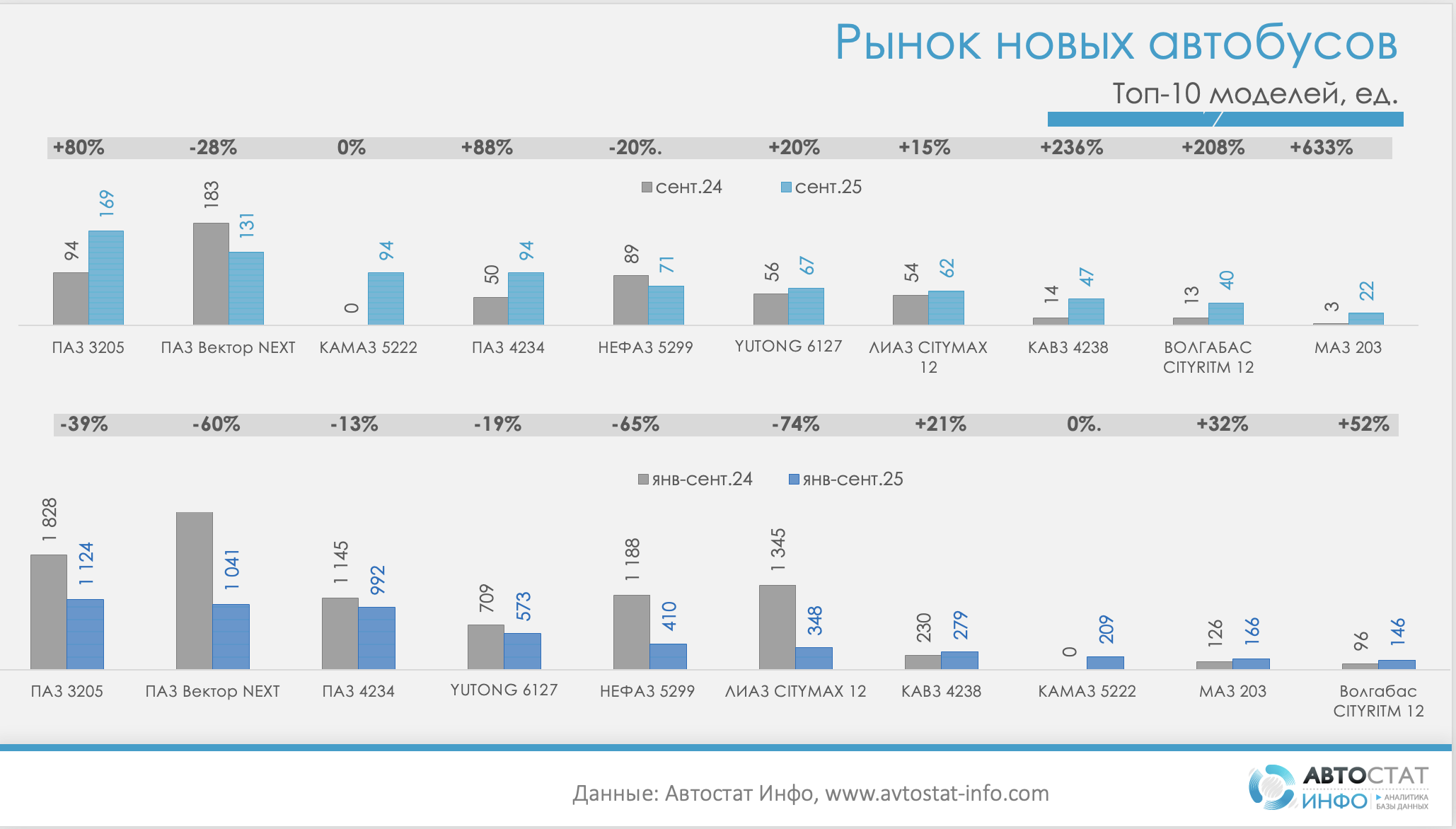

Модельная структура в сентябре также сместилась. Лидером стал ПАЗ-3205 — 169 шт. против 94 год назад (+80%), тогда как ПАЗ «Вектор Next» снизился до 131 шт. с 183 ед. (–28%). Резко выросли поставки ПАЗ-4234 (94 ед. против 50 ед., +88%), а также КАМАЗ-5222 (94 шт.; в прошлом сентябре фактически отсутствовал). Из городских низкопольных решений прибавили ЛиАЗ Citymax 12 (62 ед. против 54 ед., +15%) и КАВЗ-4238 (47 ед. против 14 ед., +236%), Волгабас CityRitm 12 увеличился до 40 шт. (+208%), МАЗ-203 — до 22 шт. (+633%). На фоне усиления локализованных моделей импортный YUTONG 6127 подрос умеренно (67 шт. против 56 шт., +20%), тогда как НЕФАЗ 5299 снизился (71 ед. против 89 ед., –20%). За 9 месяцев тренд более однозначен: большие городские платформы просели сильнее всего (ЛиАЗ Citymax 12 –74%, NEFAZ 5299 –65%), тогда как часть «кабмежников» и междугородных модификаций удержали или даже улучшили динамику (КАВЗ-4238 +21%, КАМАЗ-5222 вышел на 209 шт., MAZ-203 +32%, Volgabus CityRitm 12 +52%).

Распределение долей в сегменте смещается к «ядру» отечественных производителей. По результатам сентября совокупная доля PAZ/КАВЗ/КАМАЗ/ЛиАЗ выросла, а вес китайских брендов в месячной структуре сузился за счет Yutong и Higer. На горизонте девяти месяцев долевая картина скорее стабильна в пользу российских марок: импортные поставки более волатильны и чувствительны к курсовым колебаниям, логистике и госзаказу.

Спрос на рынке автобусов остается «бюджетозависимым»: сентябрьский плюс к августу объясняется закрытием процедур и доведением контрактов, но не частным или корпоративным всплеском. Структура спроса постепенно разворачивается к локализованным проектам с полностью «длинной» сервисной поддержкой в регионах; это видно по приростам КАВЗ, КАМАЗ и целого ряда моделей ПАЗ. На уровне девяти месяцев рынок формально уже «прошел дно» весны, но остается в зоне двузначного отрицательного разрыва к 2024-му, поэтому производителям важно равнять графики отгрузок под реальные возможности заказчиков, а дилерам — строить финансирование поставок с учетом высокого ключевого уровня и длинных циклов согласований.

Другие новости