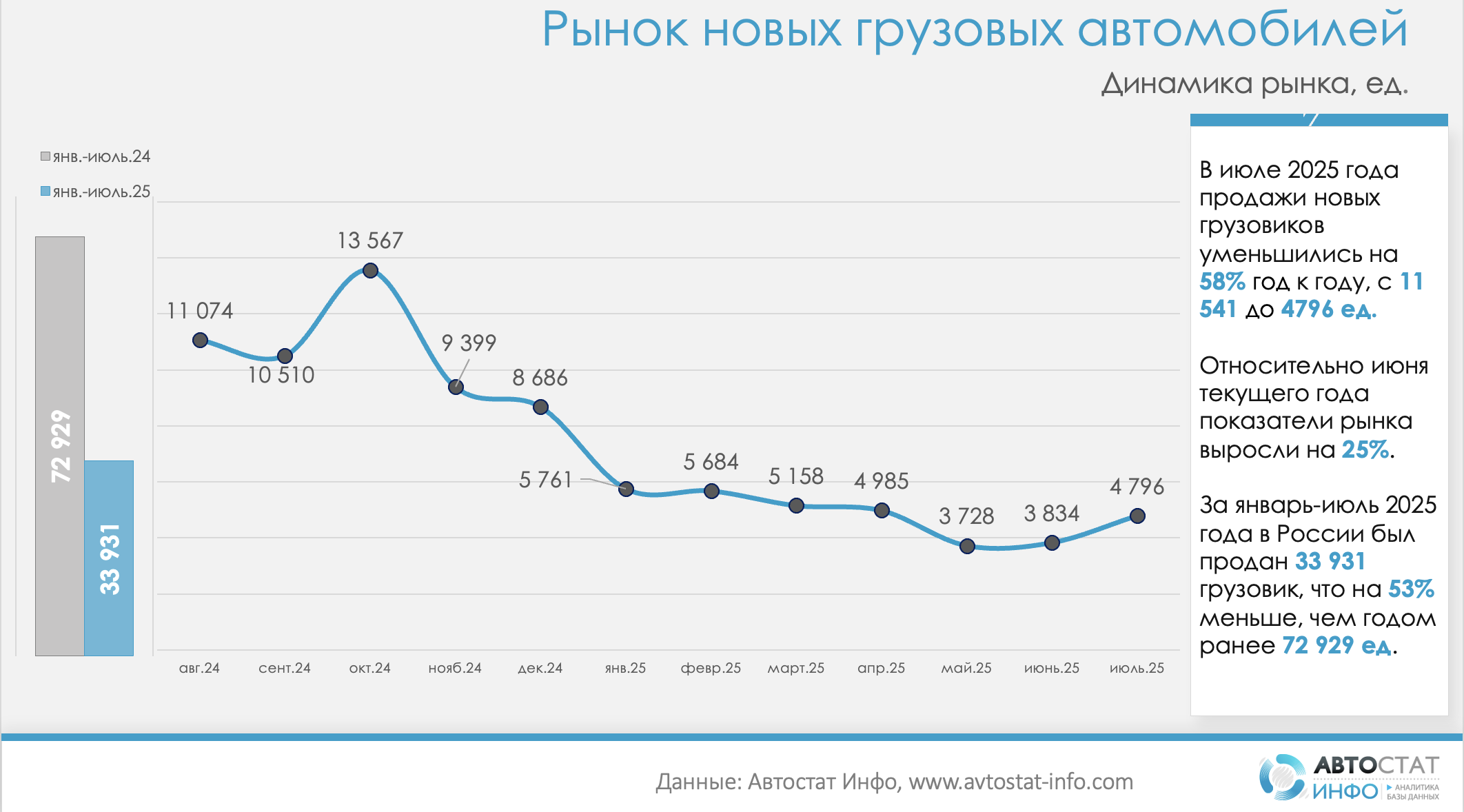

Продажи новых грузовых автомобилей в России продолжают стремительное снижение, о чем свидетельствует статистика "Автостат Инфо". За первые семь месяцев 2025 года в стране было реализовано лишь 33 931 грузовик — это на 53% меньше, чем за аналогичный период прошлого года (72 929 единиц). Июль показал кратковременное оживление по сравнению с июнем: рынок вырос на 25% и достиг 4 796 единиц. Однако в годовом сравнении это по-прежнему резкое проседание — минус 58% к июлю 2024 года, когда было продано 11 541 грузовик. Снижение продаж тянется с конца 2024 года и особенно заметно в первом полугодии 2025-го, когда рынок находился на минимальных отметках — менее 4 тысяч машин ежемесячно в мае и июне.

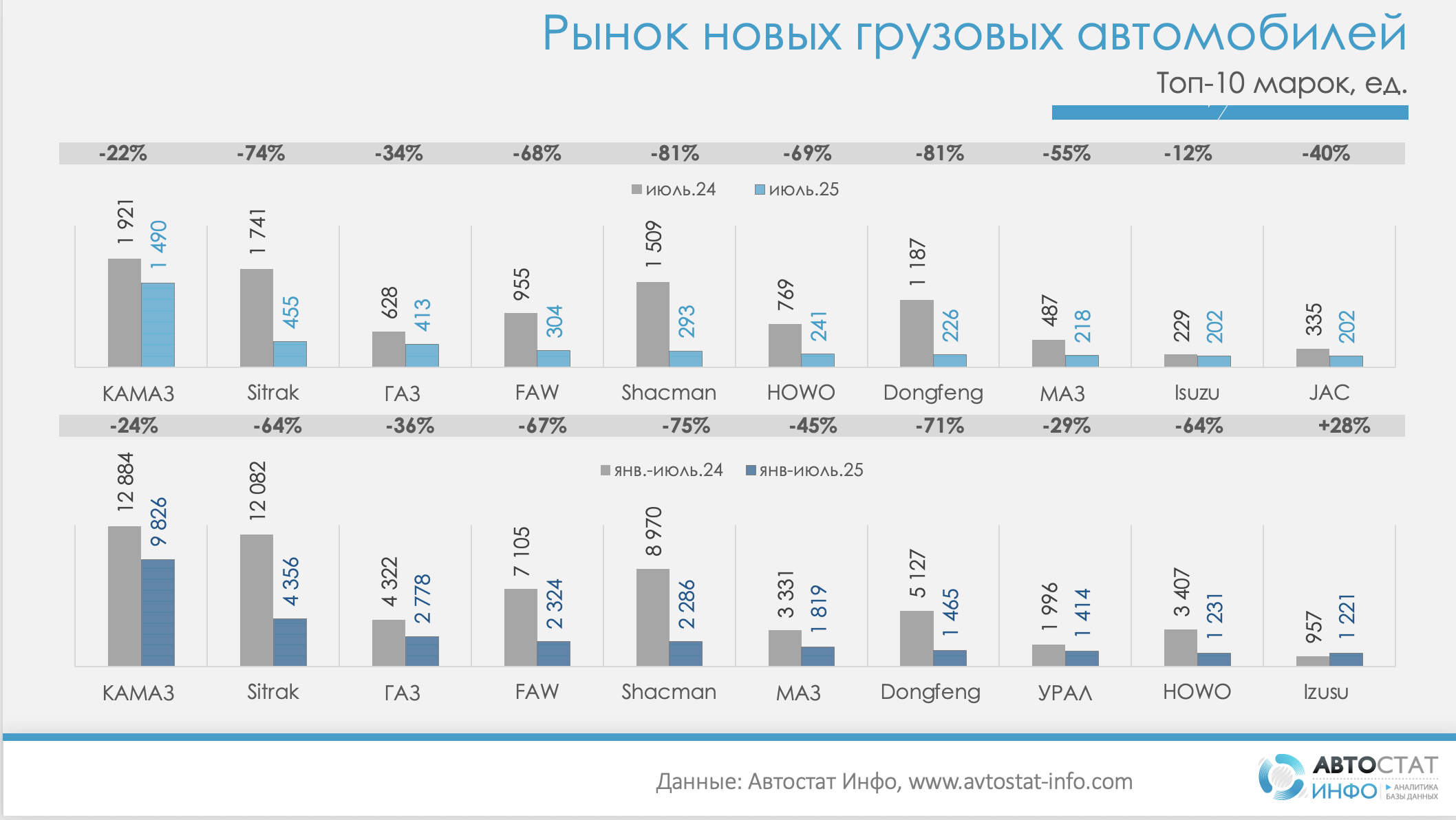

Основную тяжесть падения несут китайские марки, которые еще год назад были драйвером роста. В июле 2025 года практически все ключевые китайские бренды оказались в глубоком минусе: продажи Sitrak упали на 74%, FAW — на 68%, Shacman и Dongfeng — на 81%, HOWO — на 69%. Аналогичная динамика и по итогам семи месяцев: Shacman потерял 75%, FAW — 67%, Sitrak — 64%. Это отражает не только изменение спроса, но и логистические и санкционные ограничения, ударившие по цепочкам поставок, а также изменения в подходах к финансированию крупных сделок в сегменте грузового транспорта.

Отечественные производители также теряют объемы, но не столь резко. КамАЗ, несмотря на снижение, сохраняет лидерство: за январь–июль 2025 года реализовано 9 826 автомобилей, что на 24% меньше, чем годом ранее. В июле падение составило 22% к прошлому году, но объемы все еще в несколько раз выше ближайших конкурентов. ГАЗ тоже демонстрирует умеренное снижение — минус 34% в июле и 36% с начала года.

Падение охватило весь топ-10: по итогам семи месяцев практически все бренды демонстрируют двузначные темпы снижения, за исключением JAC и, частично, УРАЛа, чьи позиции удерживаются за счет госзакупок и сегмента строительной техники. В совокупности рынок демонстрирует возвращение к уровням 2022 года, до начала активной экспансии китайских марок.

Резкое сжатие грузового сегмента — прямой индикатор замедления деловой активности в отраслях, зависимых от грузоперевозок: в строительстве, логистике, добыче и агросекторе. При этом нельзя не отметить, что рост июля относительно июня может указывать на локальный разворот тренда, особенно в случае стабилизации финансовых и логистических условий.