Дата: 08.09.2025 10:07:44

Августовские итоги рынка новых авто: −17% год к году, но +1,4% к июлю

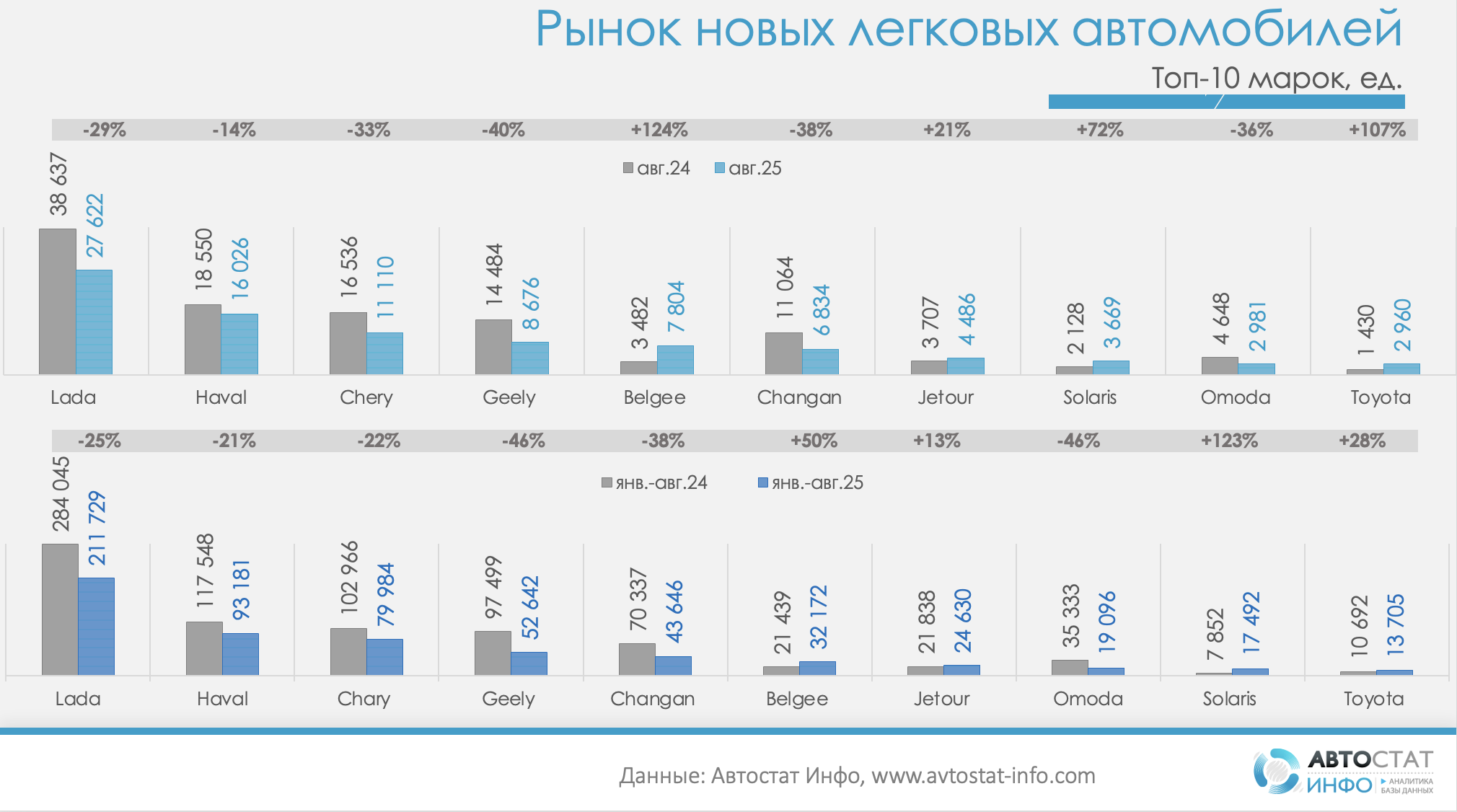

По данным «Автостат Инфо», август 2025 года принес рынку новых легковых автомобилей 120 662 регистрации — на 17% меньше, чем в августе 2024-го (145 515 ед.), но на 1,4% больше, чем в июле. Кумулятивно за январь–август продано 761 285 машин, что на 23% ниже результата за тот же период прошлого года (993 761 ед.). Иными словами, локальное августовское улучшение пока не меняет нисходящий тренд года, но указывает на стабилизацию спроса на летнем «дне».

В марочном разрезе продолжается «перетасовка» внутри пула основных поставщиков. Lada сохраняет первое место, но чувствует давление: в августе продажи снизились на 29% в годовом сравнении — с 38,6 тыс. до 27,6 тыс. шт., а за январь–август падение составило 25% — до 211,7 тыс. против 284,0 тыс. год назад. Среди крупных китайских брендов темпы разнонаправленные. Haval в августе просел на 14% (18,6 до 16,0 тыс.) и на 21% с начала года (117,5 до 93,2 тыс.). Chery потерял 33% в августе (16,5 до 11,1 тыс.) и 22% за восемь месяцев (103,0 до 80,0 тыс.). Geely — один из аутсайдеров по темпам: минус 40% в августе (14,5 до 8,7 тыс.) и минус 46% за январь–август (97,5 до 52,6 тыс.), что отражает и сужение модельной линейки в поставках, и усиление конкуренции в ценовых коридорах 2,0–3,0 млн руб. Changan также сокращается: минус 38% в августе (11,1 до 6,8 тыс.) и минус 38% с начала года (70,3 до 43,6 тыс.). На этом фоне выделяются новые «точки роста». Belgee в августе удвоился с 3,5 до 7,8 тыс. (плюс 124%), а суммарно за восемь месяцев прибавил 50% — с 21,4 до 32,2 тыс., заняв заметную долю в сегменте доступных кроссоверов. Jetour прибавил 21% в августе и 13% за январь–август (21,8 до 24,6 тыс.), что указывает на удачную ценовую настройку и расширение дилерского присутствия. Solaris, перезапущенный как самостоятельный бренд, вырос в августе на 72% и суммарно на 123% (7,9 до 17,5 тыс.), тогда как Omoda, напротив, в августе просела на 36%, а по итогам восьми месяцев — на 69% (35,3 до 11,0 тыс.) из-за межбрендовой каннибализации и ребалансировки поставок. Toyota, остающаяся нишевым импортом, прибавила в августе 107% и увеличила продажи за январь–август на 28% (10,7 до 13,7 тыс.), закрепив спрос на «классике» С-/D-сегмента.

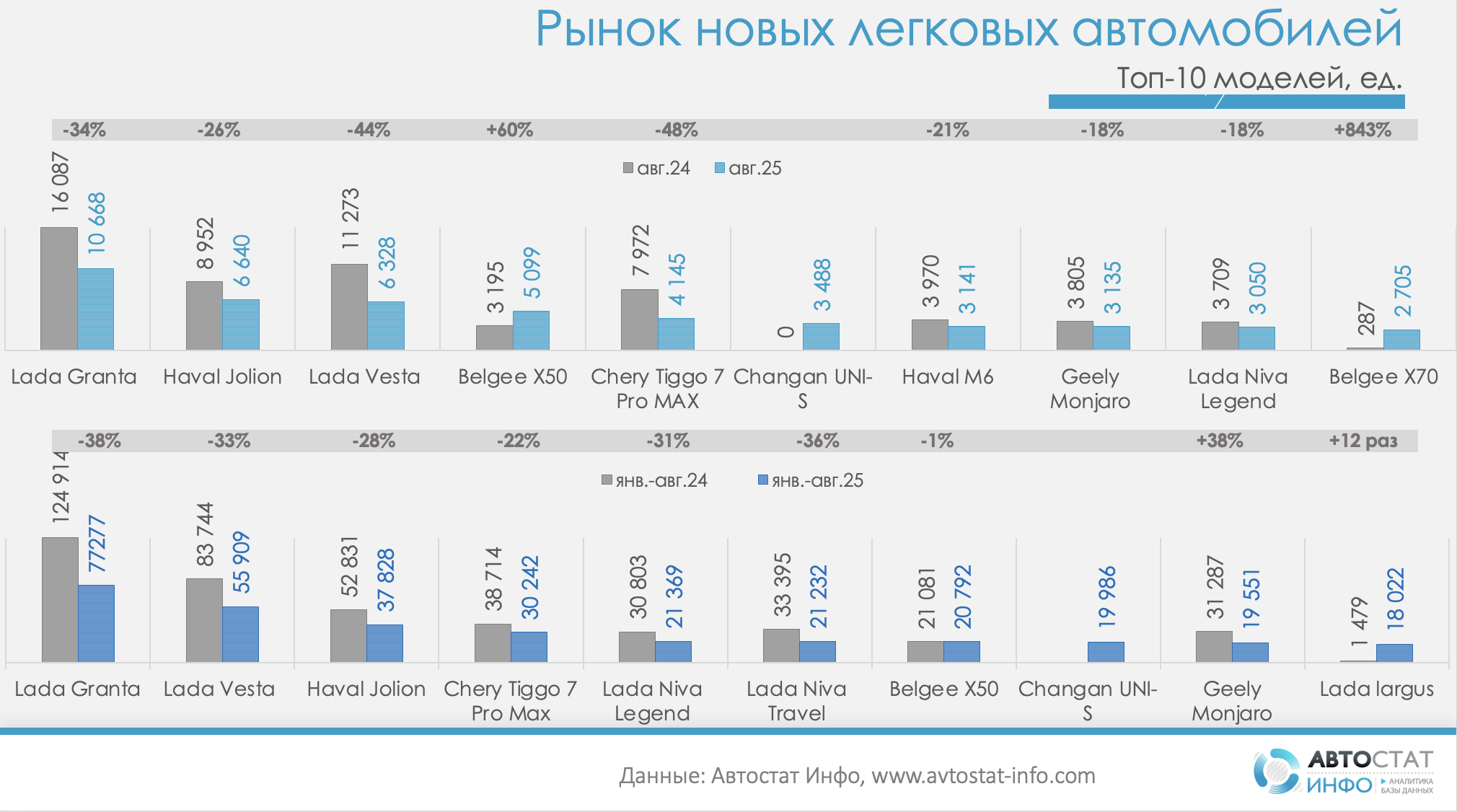

Модельная картина подтверждает смещение спроса в пользу нескольких «свежих» предложений. Lada Granta — по-прежнему главный автомобиль страны — снизилась в августе на 34% (с 16,1 до 10,7 тыс.) и на 38% за восемь месяцев (с 124,9 до 77,3 тыс.). Lada Vesta — минус 44% в августе и -33% за январь–август (с 83,7 до 55,9 тыс.). Линия «народных кроссоверов» тоже отступила: Haval Jolion — минус 26% в августе и -28% с начала года (с 52,8 до 37,9 тыс.), Chery Tiggo 7 Pro Max — минус 48% и -22% (с 38,7 до 30,2 тыс.), Lada Niva Legend — минус 18% и минус 31% (с 30,8 до 21,4 тыс.), Niva Travel — минус 36% за восемь месяцев (с 33,4 до 21,2 тыс.). На этом фоне выстрелили две модели Belgee: X50 прибавил в августе 60% (до 5,1 тыс.) и почти удержал прошлогодний объем за январь–август (снижение 1%: 21,1 до 20,8 тыс.), а X70 увеличил августовские продажи более чем в 12 раз, став драйвером узнаваемости бренда в среднем ценовом диапазоне. Быстро раскручивается Changan UNI-S: модели не было год назад, но за восемь месяцев она уже набрала примерно 20 тыс. регистраций, закрывая «окно» спроса на свежий купе-кросс до 3 млн руб. В премиальном и околопремиальном сегменте устойчив спрос на Geely Monjaro, хотя и здесь заметно охлаждение: минус 18% в августе и минус 38% за январь–август (с 31,3 до 19,6 тыс.). Примечателен и возврат Lada Largus: модель вернулась на конвейер и за восемь месяцев набрала 18,0 тыс. против 1,5 тыс. годом ранее.

Доли по брендам подтверждают расслоение: у традиционных лидеров — Lada и «большой тройки» китайских брендов — удельный вес в месяце и суммарно сокращается двузначными темпами, тогда как доли Belgee, Jetour и Solaris растут, а у Toyota — пусть с низкой базы — восстанавливаются. Сдвиг происходит не за счет расширения рынка, а через перераспределение внутри него: при минус 23% по итогам января–августа даже умеренный прирост отдельных марок автоматически повышает их долю.

Августовский плюс к июлю вместе с оживлением по ряду моделей указывает на то, что рынок оттолкнулся от весеннего минимума, но остается чувствительным к логистике и курсу валют. По мере перенастройки поставок будет усиливаться конкуренция в ценовых коридорах 1,5–2,5 и 2,5–3,5 млн руб., где пересекаются обновленные модели Lada, Belgee, Jetour и часть линейки Haval/Chery/Changan.

Другие новости